Если Вы стали свидетелем аварии, пожара, необычного погодного явления, провала дороги или прорыва теплотрассы, сообщите об этом в ленте народных новостей. Загружайте фотографии через специальную форму.

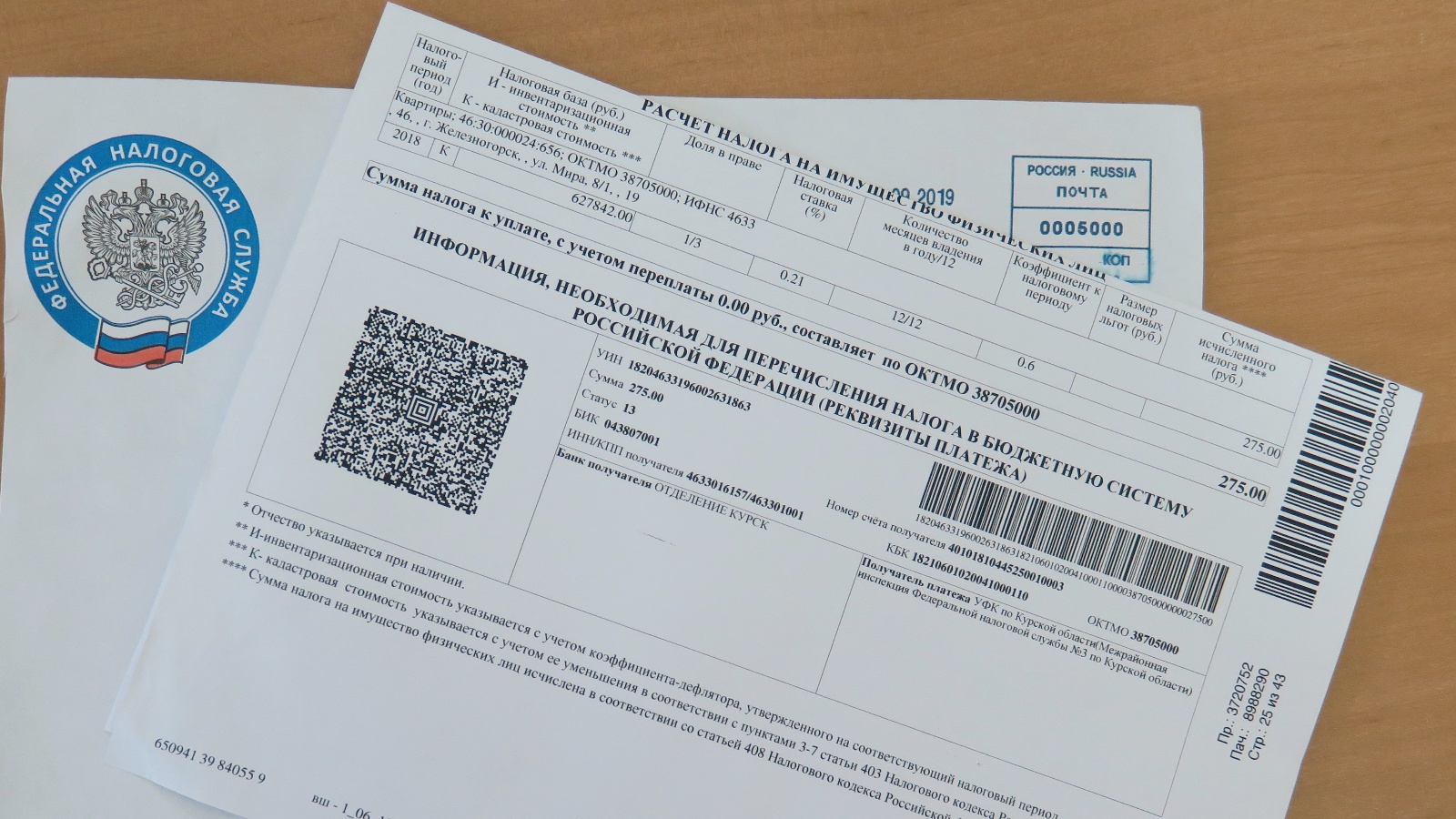

Обязанность по ежегодному исчислению налогов в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ). В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по налогам на имущество направляют налогоплательщикам уведомление для уплаты налогов.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в году, по истечении которого утрачивается возможность направления такого налогового уведомления.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передаётся налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2024 года должно быть исполнено, налоги оплачены не позднее 1 декабря 2025 года, за исключением случаев переноса сроков уплаты налогов на имущество на основании постановлений Правительства Российской Федерации (например, постановления Правительства РФ от 04.09.2024 № 1222 «О мерах поддержки лицам, осуществляющим деятельность на отдельных территориях Курской области», от 07.12.2024 № 1735 «О мерах поддержки жителям отдельных территорий Курской области, не осуществляющим предпринимательскую деятельность».

В случае возникновения вопросов, получить консультации по вопросам налогообложения и по работе с сервисами можно по бесплатному телефону Единого контакт-центра ФНС России 8-800-222-22-22.

Перепечатка материалов – с разрешения редакции. Мнения авторов и редакции могут не совпадать.

Все рекламируемые товары и услуги подлежат сертификации и лицензированию. За достоверность рекламы ответственность несёт рекламодатель.

© Создание сайта – Информагентство Инфорос 2025

Учредитель и издатель ООО ИА «Инфорос».

Главный редактор: Федотова М.В.

E-mail:krsorm@bk.ru

Оставить сообщение: